こんにちは

管理者 とも@生き方カウンセラーです

2024年8月の株価の下落・上昇は、すごいものがありました

教員をはじめとする公務員は、できる副業が限られているため、資産形成のために、株などの投資をされている方も多いと思います

そのような方々の中には、今回の株の動きに、

「将来のお金は大丈夫かなぁ・・・」

と心配になった方も多いかと思います

このような資産形成を含む「ライフプランニング」はどのようにされていますか?

保険の販売員が、「無料でライフプランニングをしますよ」と声をかけてくる場合が多いと思います

彼らは、これを利用しながら、保険の商品を買ってもらうことがお仕事です

そのため、「保険の商品を買いたくないけど、ライフプランは知りたい」という方もいるのではないでしょうか

また、保険の販売員から話を聞いて、その場では分かった気になっても、後でよく考えると「分からない」となること多いのではないでしょうか

このような人のために、FP資格を持つカウンセラーの「とも@生き方カウンセラー」が、この記事を読むことで次のことをお伝えします。

ライフプランニングをするときの3つのポイント

1 ライフイベント表の作成

2 キャッシュフロー表の作成

3 個人バランスシートの作成

本記事は、滝澤ななみ「2022-2023年版 みんなが欲しかった!FPの教科書 3級」(TAC株式会社 2022年)を参考にしています

1 ライフイベント表の作成

「ライフイベント」とは、就職、結婚、子供の教育など「一生の出来事」のことを指します

この「ライフイベント」を時系列の表にすることで、各ライフイベントへの資金を準備していきます

本ページの最後に、「参照」の中に、ライフイベント表のリンクを貼って起きましたので、ご利用ください

また、「人生の三大資金」と言われる「教育資金」、「住宅資金」、「老後資金」があります

これらは、ライフイベント中でも、特に金額が大きいです

そこで、「人生の三大資金」については、「2 キャッシュフロー表」の中で、詳しくお伝えします

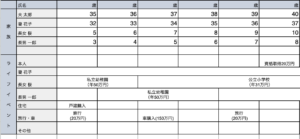

(1)家族構成と年齢

最初に、家族構成を記入していきます

① 現在の家族の名前や将来に増えそうな家族(お子様など)を記載します

② ①で記載した家族の現在の年齢を最初に記載し、翌年以降の年齢を左側に記載していきます

(2)イベントの記載

①(1)①で記載した家族一人一人に対して、予想されるイベントを時系列で記載していきます

② 現在予想される各イベントにかかる費用を、現在のお金の価値(例えば、3年後に新車を購入したいから、現在のお金の価値で150万など)を記入します

イベントは、今後10から20年後ぐらいまでを目安にして書き込んでいくといいと思います

これは、一度作成したら終わりではなく、今後も、定期的に見直していくものだからです

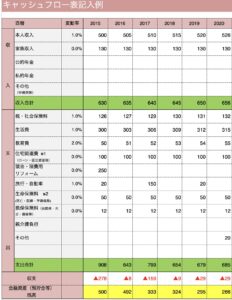

2 キャッシュフロー表の作成

「キャッシュフロー表」は、1で作成した「ライフイベント表」と現在の収支状況をもとに、将来の収支の状況を記載したものです

キャッシュフロー表は、「ライフイベント表」で記載した期間に合わせて作成すればOKです

(1)現在の収入と支出を書き出す

現在の自分の収入や家族の収入について書き出していきます

また、生活費や住居費、教育費などの全ての支出も書き出していきます

支出を書き出す際に、書籍「お金の大学」の著者 両学長が示す「4つの敵」も参考になります

リンクを巻末の参照に貼っておきます

(2)変動率を記入する

収入や支出は変動します

基本的に、物価は年々上がります

物価の変動に合わせて、給料も上がっていきます

そのため、この変動率(昇給率)も加味して、将来の収支を記載していきます

日本では、物価の上昇率に対して、給料の上昇率が低いです

そのため、「実質賃金が下がっている」とよく言われていますよねー

(3)三大資金について

三大資金についは、丁寧に考えていく必要があると考えます

三大資金というだけあって、大きい金額となるため、人生の支出の大部分がこの3つに分けられます

①教育資金

日本政策金融公庫は、幼稚園から大学までの教育費の平均を出しています

全て公立の場合:約822.5万円

全て私立の場合:約2,307.5万円

この金額を準備する方法として、次の5つが考えられます

(ⅰ)貯金

毎月の給料から定額の積立を行います

(ⅱ)貯金と投資の組み合わせ

毎月の積立だけでなく、多額の教育資金が必要な時期(15年後以上)であれば、優良なインデックス投資などを行います

こうすることで、インフレによる貨幣価値の下落を和らげます

(ⅲ)こども保険(学資保険)

一般の生命保険会社や損害保険会社等から販売されています

○貯蓄機能がある、○保証機能がある、ということをポイントとして販売しています

学資保険は、消費者にとっては損の少ない商品です

しかし、ドアノック商品(他の保険の商品を購入してもらうための入口)としての性質もあるので、購入の際には気をつけてください

(ⅳ)教育ローン

公的ローンと民間ローンがあり、公的ローンとしては、国(日本政策金融公庫が融資元)が行う「教育一般貸付」(学生1人につき350万円、返済期間 最長18年)があります

(ⅴ)奨学金制度

日本学生支援機構が行う奨学金には、貸与型(無利息 or 利息付)、給付型があります

その他にも、企業がやっている奨学金、団体が行なっている奨学金などもあります

教育資金は、かなりの高額です

そのため、ローンや貸与型の奨学金などの借金をしたときには、返済するのがかなり大変になります

ご家族で早めに話し合っていくことが大切ですねー

②住居資金

住宅は本当に購入した方がいいのかどうかの検討が、最初です

住宅を買うということは、何千万円という「投資」をするのと同じと考えます

不動産業者やハウスメーカーの方に「今の家賃と同じ金額で、家を買えますよ」と言われることも多いです

このことは、本当にそうかどうかは、丁寧に考えていく必要があります

(ⅰ) 財形貯蓄(55歳未満であれば申込可能)などで、準備する

(ⅱ) 財形住宅融資、フラット35などで、住宅ローンを借りて、準備する

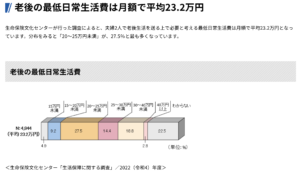

③老後資金

老後生活の主な資金は、年金(公的年金、企業年金など)、貯蓄、退職金などで準備していきます

参考として、老後に必要な生活費として、次のよう計算します

夫婦とも現在の場合(月額):退職前の生活費 × 0.7

夫のみまたは妻のみの場合(月額):退職前の生活費 × 0.5

公益財団法人 生命保険文化センターによりますと、アンケートの結果、

・「夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額で平均23.2万円」

・「ゆとりある老後生活費」は平均で月額37.9万円

となっています

この老後資金を準備するにあたって、退職時から考えては遅いです

それは、人生100年時代ですから、退職後の生活費が多大だからです

そのため、働いている頃から、何歳ごろにはいくら必要かを考えていきます

その際に、三大資金には含まれていない、「社会保険」についても考えていきます

それは、ここに医療保険・介護保険など、保険料として何年も民間の保険会社に支払っている支出が存在するからです

この支出を抑え、貯蓄に回していくことが、老後資金を作っていくためには必要となってきます

④社会保険

この社会保険はとても複雑なため、ここだけでは全てを示すことができません

そこで、概要だけ示します

ここで示した社会保険は公的なものです

日本で生活している人たちは、税金として、給料から天引きされたりして支払うようになっています

つまり、すでに支払っている「保険」なのです

これを利用していくということは、新たに私的に「医療保険」「介護保険」などに入らなくても保証を受けられます

そのため、保険料を軽減し、それを貯蓄や投資に回していくことで、老後資金が蓄えられていきます

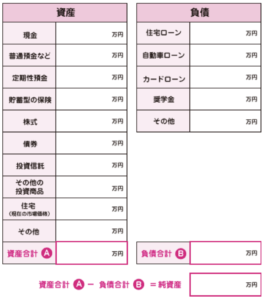

3 個人バランスシートの作成

個人のバランスシートは、一定時点における資産と負債のバランスを見ることができます

つまり、この時点での自身の貯蓄力や、年間収入から年間支出を差し引いてみると家計が赤字か黒字なのかの確認できます

4 まとめ

「将来のお金は大丈夫?自分でもできるライフプランニングの3ポイント!」についてまとめます

ライフプランニングをするときの3つのポイント

1 ライフイベント表の作成

2 キャッシュフロー表の作成

※3大資金「教育資金」「住居資金」「老後資金」と社会保険も考えよう!!!

3 個人バランスシートの作成

ここには、大まかなライフプランニングの方法について書きました

これをもとにしていただけると、ライフプランニングをご自分でも作成できると思います

より丁寧なライフプランニングを実施したい場合には、ご相談いただけると幸いです

最後まで、「これからの学校を作る相談室」をよんでいただき、ありがとうございました

誰かに話をしたり、相談したりすることが、ライフプランニングを進めることにつながります

そのような場合は、「相談の申し込み」をご利用ください。

また、この記事等に関してなど、何かありましたら、や「お問い合わせ」をご利用下さい。

すぐに返せないこともあると思いますが、必ず返信いたします

参照

滝澤ななみ「2022-2023年版 みんなが欲しかった!FPの教科書 3級」(TAC株式会社 2022年)

日本FP協会「ライフイベント表」

株式会社 小田急保険サービス「キャッシュフロー表」

両学長 リベラルアーツ大学【まずは支出の把握から】「4つの敵」の解説と年間支出を簡単に算出する方法を伝授【ノウハウ図書館】

日本金融公庫 「教育にかかる費用はどれくらい?」

公益財団法人 生命保険文化センター「老後の生活費はいくらぐらい必要と考える?」

コメント